|

Заполнение книги учета расчетных операций КУРО (КОРО укр.)

Как мы ранее уже отмечали, что книга УРО регистрируется под каждый свой кассовый аппарат. Поэтому предприятие обязано обеспечить использование КУРО с тем РРО, которые были указаны при регистрации, они же указываются на титульном листе самой книги. Перед началом использования делаем запись – дата начала использования, после окончания – на титульной странице указывают дату окончания. Основные правила при работе с книгой учета расчетных операций:

— книга должна находится на торговой точке (хозяйственной единице)

— производить записи о реквизитах расчетных квитанций до начала использования расчетной книжки и непосредственно после завершения ее использования в пределах рабочего дня или смены

— фиксировать ежедневно движение наличных денежных средств (общие суммы)

— подклеивание фискальных отчетов (Z-отчетов), на специальной странице книги

— в случае выхода из строя кассового аппарата или в случае отключения электроэнергии осуществление записей по учету расчетных квитанций

— ведется учет ремонта, работы по техническому обслуживанию (предназначены специальные разделы книги).

Заполнение книги расчетных операций КУРО

В КУРО подклеиваются только фискальные отчеты, Х отчеты не подклеиваются. Если Z- отчет имеет информацию об операциях служебного внесения и выдачи наличных денежных средств, то графы 3 и 4 раздела 2 книги УРО разрешено не заполнять. По желанию в разделе 2 в гр 5-8 можно указывать дополнительные графы для отражения сумм расчетов, суммы НДС и выданных при возврате товара средств, которые получены (выданы) с использованием платежных карточек, платежных чеков, жетонов.

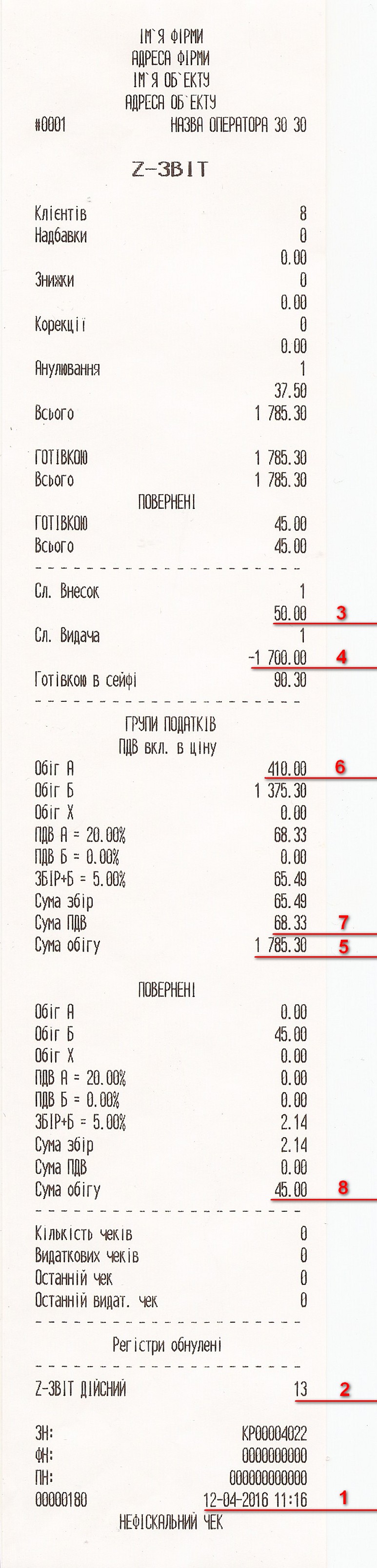

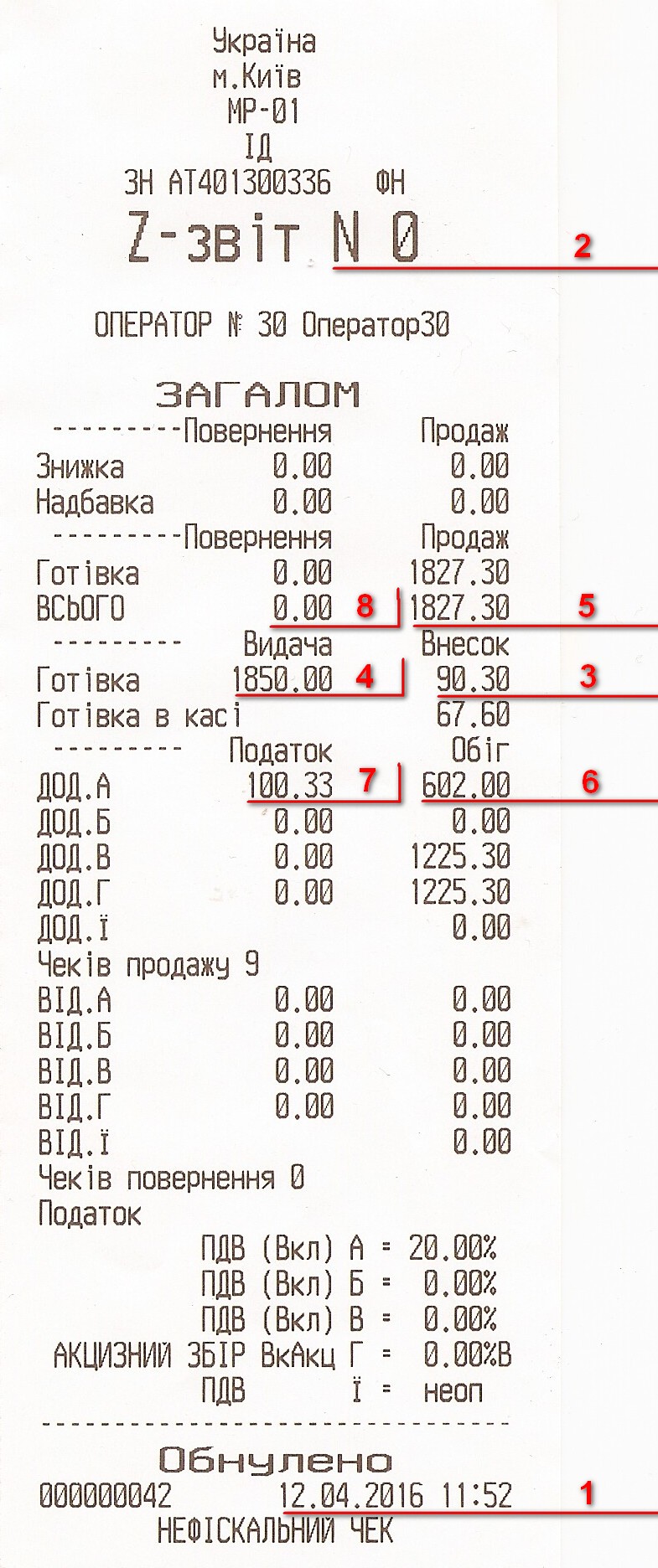

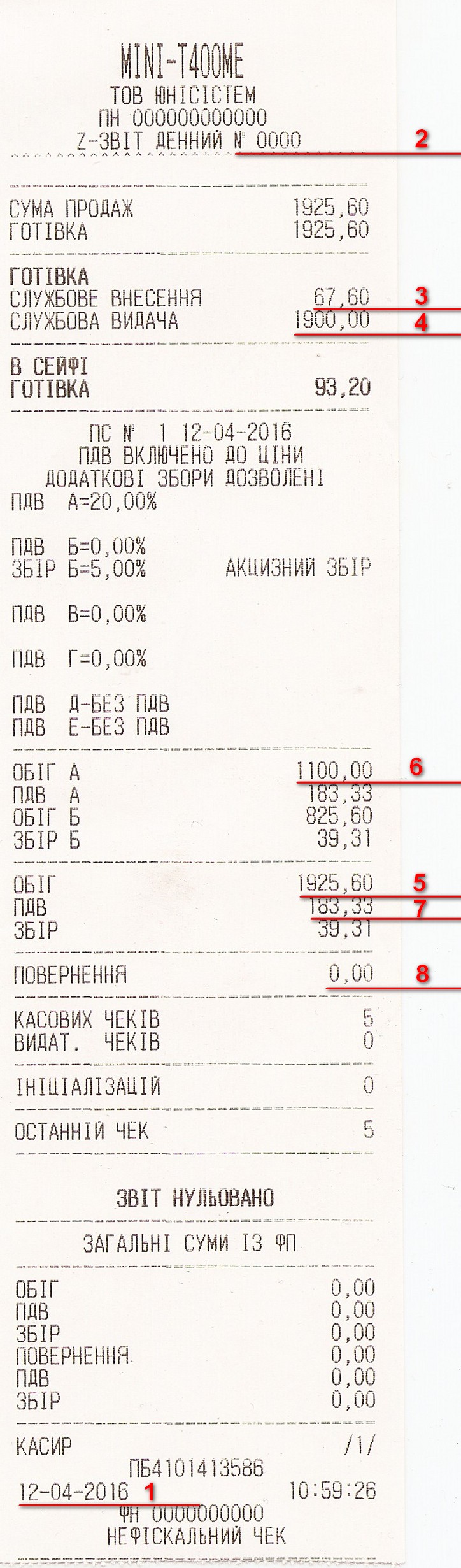

Ниже приведен пример заполнения раздела 2 книги УРО согласно трем Z-отчетам разних РРО изображенных на картинках

| Дата |

Номер Z-звіту (номер розрахункової книжки) |

Сума готівки |

Сума розрахунків |

Сума ПДВ |

Видано при поверненні товару |

| службове внесення |

службова видача |

загальна |

за ставкою ПДВ 20% |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| 12.04.16 |

13* |

50,00 |

1700,00 |

1785,30 |

410,00 |

68,33 |

45,00 |

| 12.04.16 |

0* |

90,30 |

1850,00 |

1827,30 |

602,00 |

100,33 |

- |

| 12.04.16 |

0* |

67,60 |

1900,00 |

1925,60 |

1100,00 |

183,33 |

- |

| і т. д. |

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

* В графе 2 записывается порядковый номер Z-отчетов, он у вас будет идти по нарастающей.

Графа 6, 7 заполняется в случае если предприятие является плательщиком НДС, иначе и в Z-отчете там должны бить нули.

В самом разделе 3 КУРО учитываются использованные расчетные квитанции. Стоит отметить, что графы 1-5 необходимо заполнить до начала использования расчетной книжки, графы 6-8 до начала регистрации расчетных операций через кассовый аппарат (после восстановления электроэнергии или после ремонта). В случае использования при расчетах с покупателями расчетных квитанций непрерывно в течение нескольких рабочих дней, то за каждый день в разделе 3 КУРО фиксируются отдельные записи. При этом гр 1-2 заполняются только в первый, а графа 8 – только в последний день одного цикла использования расчетной книжки.

Пример заполнения раздела 3 книги УРО

| Номери фіскальних чеків за контрольною стрічкою |

Номер розра-

хункової книжки |

Початок використання |

Закінчення використання |

Номер

Z-звіту після встанов-

лення РРО |

| першого на початку робочого дня |

останнього перед виходом РРО з ладу |

дата і час |

серія і номер розр. квитанції |

дата і час |

серія і номер розр. квитанції |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| 1234 |

1236 |

2611001235Р/1 |

02.02.2016р. 15.00 год. |

АВПС 682426 |

02.02.2016р. 18.00 год. |

АВПС 682430 |

|

| |

|

2611001235Р/1 |

03.02.2016р. 10.00 год. |

АВПС 682431 |

03.02.2016р. 13.00 год. |

АВПС 682435 |

7 |

| |

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

После восстановления работы РРО кассир обязан провести через РРО суммы расчетов за время работы с использованием расчетных книжек.

Также осуществляются записи в раздел 2, на основании расчетных квитанций. В запись за первый день необходимо включить данные о соответствующих суммах (гр 3-8) по контрольной ленте с начала рабочего дня до момента выхода из строя кассового аппарата. В записи по данным Z- отчета, распечатанного после возобновления работы, необходимо указать, за какие предыдущие даты просуммированы данные в этом фискальном чеке.

Пример процедуры записи в раздел 2 КУРО после возобновления работы РРО

| Дата |

Номер Z-звіту (номер розрахункової книжки) |

Сума готівки |

Сума розрахунків |

Сума ПДВ |

Видано при поверненні товару |

| службове внесення |

службова видача |

загальна |

за ставкою ПДВ 20% |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| за даними Z-звіту* |

| 01.02.16 |

6 |

20 |

360,00 |

360,00 |

360,00 |

60,00 |

- |

| за даними контрольної стрічки* |

| 02.02.16 |

- |

20 |

- |

600,00 |

600,00 |

100,00 |

- |

| за даними розрахункової книжки* |

| 02.02.16 |

2611001235Р/1 |

620,00** |

980,00*** |

360,00 |

360,00 |

60,00 |

- |

| за даними розрахункової книжки* |

| 03.02.16 |

2611001235Р/1 |

- |

- |

240,00 |

240,00 |

40,00 |

- |

| за даними Z-звіту* |

| 03.02.16 (за 02.02-03.02) |

7 |

- |

- |

1200,00 |

1200,00 |

200,00 |

- |

| 03.02.16 |

8 |

240,00 |

660,00 |

420,00 |

420,00 |

70,00 |

- |

| |

|

|

|

|

|

|

|

* этой строки в разделе КУРО нету

** эта сумма состоит с 20 грн. которые вносились в этот день и 600 грн. пробитых на РРО когда он еще был исправный.

*** сумма инкасируемых денег за 02.02.16 - 980 грн. (20 грн .+ 600 грн., + 360 грн. наторгованных без РРО с помощью расчетных квитанций)

После восстановления работоспособности РРО сумму на которую были проданны товары и услуги по расчетным квитанциям нужно провести через РРО и сразу сделать Z-отчет.. Тоесть в Z-отчете №7 - Сума розрахунків Загальна состоит с 600 грн. уже записанных в фискальную память и 360 грн. + 240 грн. проведенных по расчетным квитанциям.

Для отражения записей о ремонтах, техническом обслуживании РРО, предназначен разде4. В этом разделе в гр 1-5 производятся записи сотрудником сервисного центра, гр 6-7 заполняет работник предприятия после проведенных работ, до начала работы на самом РРО. В случае выхода из строя кассового аппарата гр 1 и 2 заполняет сотрудник предприятия непосредственно после поломки РРО.

К последней странице прилагаются все накопившиеся за время работы акты о выдаче средств и акты об отмене ошибочно пробитых сумм через кассовый аппарат.

|